税理士が教える「償却資産申告」の方法

償却資産申告とは、償却資産税を支払う目的で、1月1日時点で保有する償却資産を毎年1月31日までに市町村に申告することです。申告は、資産の所在地別にそれぞれ行う必要があります。

こんにちは。田中将太郎公認会計士・税理士事務所です。今回は、会社を設立した経営者が知っておくべき「償却資産申告」について解説します。

理解してしまえばとても簡単な申告なので、ぜひ本記事を通じて理解を深めてください。

所要時間: 5分

償却資産申告について3ステップで説明します。

- 償却資産とは

償却資産とは何かを説明します。

- 償却資産税とは

償却資産に課せられる「償却資産税」について説明します。

- 償却資産申告のプロセス

償却資産申告を行う上でどのようなステップで何をすれば良いかを説明します。

償却資産とは

償却資産とは、事業用の固定資産であり、かつ、その資産の減価償却費が法人税法や所得税法で損金算入されるものです。

なお、償却資産申告の対象として、土地や家屋、自動車車両などは含まれないので注意してください。

申告対象となる償却資産

申告対象となる償却資産には以下のようなものが含まれます。

| 資産の種類 | 主な償却資産の例示 |

|---|---|

| 構築物 | 舗装路面、ロードヒーティング、広告塔、など |

| 建物付属設備 | 屋外給排水設備、受変電設備、そで看板および館名板、など |

| 機械及び装置 | 機械式駐車設備、飲食店用設備、など |

| 船舶 | モーターボート、など |

| 航空機 | 飛行機、ヘリコプター、など |

| 車両及び運搬具 | フォークリフト、除雪作業車、大型特殊自動車など |

| 工具・器具及び備品 | 事務用備品、応接セット、パソコンなど |

償却資産税とは

償却資産税とは固定資産税のうち、償却資産に課せられる税金です。

毎年1月1日に所有している償却資産について、個人、法人を問わず申告しなければなりません。

償却資産税とはどんな税金か?

償却資産税は、地方税に該当します。より大きい括りである固定資産税も当然ながら、固定資産の所有者に課税される地方税です(地方税法第343条第1項)。

固定資産税の課税主体は、「その固定資産の所在する市町村」(地方税法第5条第2項)ですので、北海道札幌市ですと、札幌市が管轄し、札幌中央税事務所が管理しています。東京23区内の場合は、区ではなく都が課税しています(地方税法第734条)。

固定資産税の課税対象は土地・家屋・有形償却資産である。このうち土地と家屋は登記されるので登記簿等で市町村が把握しています。

一方で、償却資産については登記の必要がないため、市町村も把握できません。そこで、この償却資産申告により償却資産を把握し、課税をする方式を取っている。

申告の対象者

申告の対象者は、 1 月 1 日現在で償却資産を所有されている人です。

なお、次の方も申告が必要です。

- 償却資産を他に賃貸している人

- 所有権移転外リースの場合、償却資産を所有している貸主

- 所有権移転リースの場合、原則として償却資産を使用している借主

- 割賦販売の場合等、所有権が売主に留保されている償却資産は原則として買主

- 償却資産の所有者がわからない場合、使用している人

- 償却資産を共有している人

- 内装・造作及び建築設備等を取り付けた賃借人(テナント)

償却性資産税の税額

償却性資産税の税率は1.4%です。

税額は、市町村で計算されるので、自分で計算する必要ありません。参考までに、具体的な計算方法は、以下の通りです。

課税標準額(1,000 円未満切り捨て) × 税率(1.4%) = 税額(100 円未満切り捨て)

なお、課税標準額が 150 万円未満の場合は、課税されません。

償却資産申告のプロセス

償却資産申告は、次のプロセスで進めていきます。

- 申告書の作成

- 申告書の提出

- (市町村での申告内容の登録)

- (市町村での税額の算出及び納税通知書の交付)

- 納税という流れで進んでいきます。

なお、市町村での申告内容の登録や税額計算に対して、納税者が不服がある場合は、審査の申し出を行うことができます。

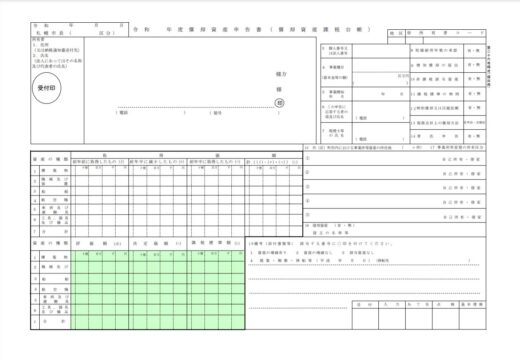

1.納税者: 申告書の作成

主には以下の2項目を記載してください。

- 取得原価

- 種類別明細書

取得原価

- 前年度までに取得していた資産の取得原価

- 前年度に減少した資産の取得原価

- 前年度に増加した資産の取得原価

- 当年度1月1日に保有する資産の取得原価(1-2+3で計算して算出)

なお、初めて申告する場合は、

- 前年度に増加した資産の取得原価

- 当年度1月1日に保有する資産の取得原価(1-2+3で計算して算出)

のみを記載すれば問題ありません。

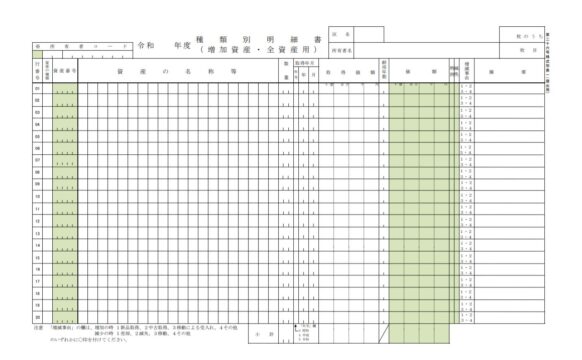

種類別明細書

それぞれの資産の詳細を記載してください。

「資産の種類」「資産の名称」「数量」「取得価額」「耐用年数」「増減理由」「摘要」を記載してください。

なお、「評価額」、「課税標準額」、「価額」等の申国書上ハイライトされている項目については、市町村側で計算・記載してくれるので、こちらで記載する必要はありません。

2.納税者: 申告書の提出

申請書の記入が終わったら、償却資産を、その年の 1 月 31 日までに、資産が所在する市町村に申請書を送付してください。

対象となる償却性資産を保有していない場合や増減がない場合も、その旨の申告が必要ですが、市町村にその旨を電話すれば、電話で受け付けてもらえることもあるので、管轄の市税事務所等にお問い合わせください。

3.市町村: 申請内容の登録

送付した申請書に基づいて、市町村では、次のような手続がなされます。

| 手続 | 内容 |

|---|---|

| 価格等の決定及び課税台帳への登録 | 償却資産の価格等は申告及び調査に基づいて決定し、償却資産課税台帳に登録。 |

| 課税台帳に登録した旨の公示 | 価格等を償却資産課税台帳に登録した旨を公示。 |

| 課税台帳の閲覧 | 償却資産課税台帳の登録価格等は、市町村の税事務所で所有者、納税管理人及び代理人等、固定資産税の課税に直接関係を有する人が閲覧できます。閲覧は、価格等を償却資産課税台帳に登録した旨を公示した日から可能。 |

3’. 納税者: 審査の申し出(必要あれば)

償却資産課税台帳に登録された価格に対して不服がある場合は、課税台帳に価格等を登録した旨を公示した日から、3か月以内に、市町村に対して審査の申し出を行うことができます。

さらに、この審査の申出に対する決定に対して不服がある時は、その決定に対してのみ取消しの訴えを提起することができます。

4.市町村: 税額の算出及び納税通知書の交付(課税)

毎年6月上旬頃になると市町村より納税通知書が交付されます。

※課税標準額が150万円未満の場合は課税がされないため、納税通知書も交付されません。

4’. 納税者: 審査の請求

納税通知書を受け取った後、課税に関する内容について不服がある場合は、その処分があったことを知った日の翌日から起算して3か月以内に、市町村に対して審査請求を行うことができます。

5.納税者: 納税

交付された納税通知書に従い、納税します。

通常4回の納期(通常は6月、9月、12月、翌年の2月)に分けて納めていただくことができます。具体的な納期は、納税通知書に記載されています。

支払方法は、現金や口座振替のほか、クレジットカードやペイジー、スマートフォン決済アプリなどでも納付可能です。(管轄の市町村によって決済手段が異なる可能性があるので、管轄の市町村にお問い合わせください。)

まとめ

いかがでしょうか。償却性資産申告について理解が深まりましたでしょうか。

申告をしない、または虚偽申告をした場合は、地方税法第386条に基づく規定により過料に課せられたり、地方税法第368条に基づいて延滞金を徴収されることがあります。そのようなことにならないためにも簡単な申告ですので、しっかりと理解して取り組んでください。