販売費及び一般管理費(販管費)とは【田中将太郎公認会計士・税理士事務所】

販売費及び一般管理費(販管費)の会計上、および税務上の取り扱いについて解説します。

販売費及び一般管理費(販管費)には、たくさんの勘定科目が属しますので、ここをマスターすれば、会計処理が非常に楽になります。

本記事は、田中将太郎公認会計士・税理士事務所の監修です。

所要時間: 3分

販売費及び一般管理費(販管費)について次の2ステップで解説します。

- 販売費及び一般管理費(販管費)とは

まずは販売費及び一般管理費(販管費)とは何かを解説します。

- 販売費及び一般管理費(販管費)に含まれる勘定科目一覧

次に、販売費及び一般管理費(販管費)に属する具体的な勘定科目について解説します。

販売費及び一般管理費とは?

販売費及び一般管理費は、一般的には「販管費」と略して呼ばれることが多いです。そして、販売費及び一般管理費(販管費)は、その名の通り、販管費と一般管理費の2つに分けられます。

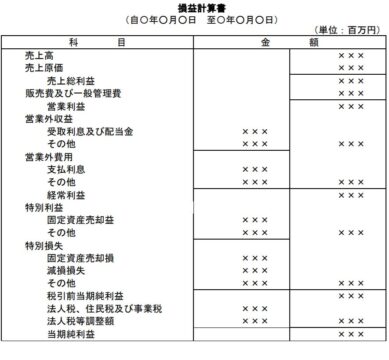

販売費及び一般管理費(販管費)は、財務諸表上では、売上利益の下、かつ、営業利益の上に記載されます。

財務諸表上の位置づけ

販売費及び一般管理費(販管費)は、財務諸表のうち、損益計算書内に記載されます。

損益計算書上では、まず売上があり、その下に売上原価があります。売上から売上原価を差し引いた金額が売上利益となります。

販売費及び一般管理費(販管費)は、売上利益の下に位置します。つまり、売上利益が、商品やサービスを純粋に売った場合の利益であり、販売費及び一般管理費(販管費)はその売上利益を得るために必要となる販売促進費や人件費、事務的な費用を意味します。

売上利益から販売費及び一般管理費(販管費)を差し引くと営業利益が算定されます。

営業利益は、企業が営業によって獲得した利益を意味します。

販売費とは?

販売費とは、会社の事業運営上で支出した費用のうち、商品・サービスの販売促進において必要となった費用です。

つまり、販売費は、商品やサービスの提供において生じる費用であり、販売を行う営業マンの給与や広告宣伝費、商品の発送や配達にかかる費用、倉庫などでの保管費などが含まれることになります。

営業担当者が支出する交通費や販売代理店への販売手数料などの営業にかかる諸々の費用が「販売費」となります。

一般管理費とは?

一般管理費とは、会社の事業運営を行う上での一般的な事務・管理業務に必要な経費を指します。本社機能にかかるような費用が一般管理費であり、営業店舗に属する費用が販売費と考えると分かりやすいかもしれません。

一般管理費には、会社の事務に関わる従業員の人件費や本社のオフィス家賃、水道光熱費などの、営業販売活動とは直接的に結びつかない業務にかかる費用が含まれます。

販売費及び一般管理費(販管費)に含まれる勘定科目一覧

販売費及び一般管理費は、一般的には「販管費」には大部分の勘定科目が属することになります。

そこで、「販売費」と「一般管理費」に分けて、それぞれ具体的にどのような勘定科目があるかを列挙していきます。

「販売費」の内訳・勘定科目一覧

「販売費」は、商品・サービスの販売に直接必要となる費用を指します。

| 勘定科目 | 内訳 |

|---|---|

| 広告宣伝費 | 広告費(CM費、WEB広告、チラシ印刷代など) |

| 販売手数料 | 委託業者や販売代理店などへの手数料 |

| 荷造運賃 | 商品を顧客に発送するための郵送運賃 |

| 給与手当 | 営業担当の従業員の給料や手当 |

| 旅費交通費 | 営業における移動賃や出張費など |

「一般管理費」の内訳・勘定科目一覧

「一般管理費」は、主に経理や事務、経営企画などの本社機能などの会社運営の基盤に要する費用を指します。

| 勘定科目 | 内訳 |

|---|---|

| 給与手当 | 事務の従業員の給料や手当 |

| 旅費交通費 | 自宅からオフィスへの通勤のための通勤手当など |

| 法定福利費 | 社会保険料など |

| 福利厚生費 | 従業員への福利厚生に関する費用 |

| 地代家賃 | 事務所の家賃や駐車場の地代など |

| 水道光熱費 | オフィスの水道代、ガス代、電気代など |

| リース料 | コピー機などの事務用品のリースにかかる費用 |

| 減価償却費 | パソコンなどの器具備品などにかかる減価償却費 |

| 租税公課 | 印紙代など |

販売費及び一般管理費(販売費)にならない費用

商品の仕入や製造に直接必要な費用は、売上原価となるため、販売費及び一般管理費(販売費)とはなりません。

そのほか、その会社の主たる事業に要する費用でない場合は、販管費とはなりません。たとえば、支払利息や固定資産売却益などです。

まとめ

販売費及び一般管理費(販売費)についての理解が深まりましたでしょうか。

会計を行っていく上で、販売費及び一般管理費(販売費)にはたくさんの勘定科目が紐づいてきます。販売費及び一般管理費(販売費)を正しく理解して、会計処理をサクサクと進めていってください。