相続時精算課税制度と暦年贈与はどちらがおすすめ?

これまで『相続時精算課税』と『暦年贈与』について、それぞれの記事を配信してきました。

贈与する財産の金額や贈与者の相続財産、相続が発生するまでの期間などによって暦年贈与と相続時精算課税制度のどちらを選択した方がお得になるのか異なります。

本記事では、どちらの方がお得になるのか比較しながら、適する場合について、それぞれ説明していきます。

まだ『相続時精算課税とは』と『暦年贈与とは』の記事を読んでいない方は、先にそちらからお読みいただくと、より理解が深まると思いますので、是非チェックしてみてください。

所要時間: 3分

- 暦年贈与と相続時精算課税制度の比較

表を用いて分かりやすく比較します。

- 相続時精算課税制度が適している場合

相続時精算課税制度が適している場合について解説します。

- 暦年贈与が適している場合

暦年贈与が適している場合について解説します。

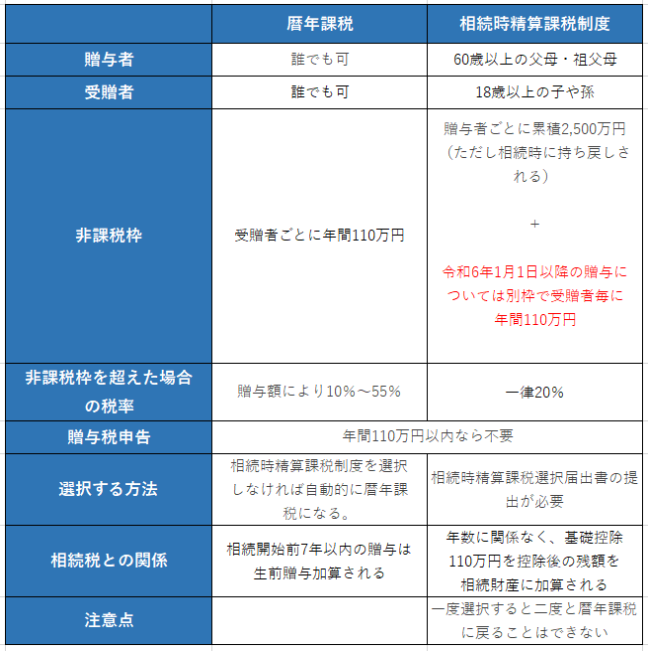

暦年贈与と相続時精算課税制度の比較

まず、暦年贈与と相続時精算課税制度の違いは、下記の表の通りです。

贈与税申告以外は、それぞれ項目ごとに応じて内容が異なることが分かります。

一体、どんな時にどちらを選択すれば良いのか、これから詳しく説明していきます。

相続時精算課税制度が適している場合

以下の場合には、相続時精算課税を選択した方が適しているケースが多くなります。

収益不動産等を贈与する場合

アパートなどの不動産や株式、投資信託など、収入を生む財産がある人も相続時精算課税で贈与することで節税メリットを大きくできます。

もし、生前贈与をしないまま相続が発生すると、不動産や株式などの元本以外にも不動産や株式などから生じた収益の全てに対して課税されてしまいますが、贈与した場合には贈与後に生じた家賃や配当金などの収入は贈与された人に帰属するため、相続財産とならないからです。

自社株、事業用資産等大きな金額を移動させたい場合

一度に大きなお金を贈与したい場合は、相続時精算課税を選択する方が適しています。

相続時精算課税の特別控除は2500万円となり、大きなお金を一気に動かしたい人はこの制度を利用した方が良いでしょう。

また、控除額の2500万円を超えてしまった場合でも、超えた金額に対しては一律20%しか課税されませんので、暦年贈与の累進課税制度(最高55%)と比較しても、かなりの節税ができます。

相続財産が基礎控除内に収まりそうな場合

相続時精算課税を選択した贈与については、贈与者の相続発生時に相続財産に持ち戻して相続税を計算しますが、結果的に相続税がかからなかった場合等には、相続時精算課税制度を利用した贈与については、その納付した贈与税額は還付されます。

暦年贈与については、この制度がありませんので、相続財産が基礎控除内に収まりそうな場合には相続時精算課税制度を選択する方が適しています。

将来、値上がりする財産がある人

将来的に値上がりが期待できる財産をお持ちの場合は、相続時精算課税が適しています。

相続税の申告時には贈与時の価額が適用されますので、相続発生時にその財産の価額が高騰していたとしても、相続財産への加算金額は贈与をした時点の低い価額で計算されるからです。

暦年贈与が適している場合

以下の場合には、暦年贈与を選択した方が適しているケースが多くなります。

少額の贈与を継続して行う場合

贈与者のご年齢がまだ若かったり、長期にわたって少額の財産を移動したい場合には暦年贈与を選択する方が適しています。

暦年課税の基礎控除110万円は、1年毎の金額であり、少額に感じますが、10年続けると1,100万円、30年続けると3,300万円の金額を贈与できます。

ただし、令和6年1月1日以降の贈与については相続時精算課税制度にも基礎控除110万円が適用できることとなったため、令和6年1月1日以降の贈与の有利判定については、より慎重に検討する必要がでてきます。

贈与の対象者が多い場合

暦年贈与には人数制限、贈与対象者の制限がないため、贈与対象者が多い場合に向いています。

例えば、110万円を贈与する対象が30人いれば、1年で一気に3,300万円のお金を贈与できます。

ただし、こちらも令和6年1月1日以降の贈与については、相続時精算課税制度にも基礎控除110万円が適用できることとなったため、令和6年1月1日以降の贈与の有利判定については、より慎重に検討する必要がでてきます。

子の配偶者や孫など、推定相続人以外の方(遺言書により遺贈を受ける場合や生命保険の受取人になっている場合等は除く)に対する贈与の場合

こちらが暦年贈与の最大のメリットと言っても良いかもしれません。

相続開始前3年以内(令和6年1月1日以降は7年以内)に贈与をした財産については、相続財産に持ち戻されて、相続税がかかりますが、子の配偶者や孫などの相続人以外の者への贈与については適用されません。

つまり相続人ではない者へ生前贈与を行うことで、将来の相続財産を目減りさせることができるので、有効な相続税対策となります。

また、孫への贈与は上記の相続税の節税だけでなく、相続税を一代回避することができるともいわれています。

基本的に、財産は父から子、子から孫へと代々相続されますが、子から孫の相続においても、子の死亡の際に再び相続税が課税されますので、父から孫へ贈与を行っておけば、その孫へ贈与された財産については、子の死亡時には相続税の対象にはならず、その分さらに節税効果が高まります。

相続人以外の贈与については、暦年贈与を選択する方が適しています。

まとめ

暦年贈与と相続時精算課税制度のどちらを使った方が有利になるのかは、贈与期間や贈与額によって異なります。

贈与期間が短く、贈与額が多い場合は相続時精算課税制度の方が負担が少なくなるケースが多く、反対に贈与期間が長く、贈与額が少ない場合は暦年贈与が有利になるケースが多くなります。

また、法定相続人は「相続時精算課税」、孫などの法定相続人ではない相手は「暦年課税」と、使い分けると良いでしょう。

なお、令和6年1月1日以降の贈与については大きな改正が予定されており、その判断については、より高度な知識が必要となってまいります。

自分一人で判断せずに、“贈与・相続税に強い税理士”に相談することをおすすめします。

弊社でも相続案件を取り扱っておりますので、ご依頼は以下のフォームよりお申し付けください。