税理士が教える法人の法定調書の作成と提出

-540x360.jpg)

田中将太郎公認会計士・税理士事務所です。

年末になると毎年悩む「法定調書の作成と提出」について解説します。

所要時間: 3分

- 法定調書とは

まずは法定調書が何かを解説した上で、法人が作成・提出すべき法定調書を説明します。

- 法定調書の作成

どのような法定調書をどのようなことに気を付けて作成するかを解説します。

- 法定調書の提出

各法定調書を作成した後に、どのように何をどこに提出するかを解説します。

法定調書とは

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、納税者が税務署に提出することを義務づけられている書類をさします。数がたくさんあり、現在は約60種類の法定調書があります。

今回の記事では、このうち法人が提出する必要がある主要な法定調書について説明をします。

法人が提出すべき法定調書

以下が、法人が提出する必要がある法定調書は大きく3つに分けられます。

- 給与等に関する法定調書(給与所得の源泉徴収票と退職所得の源泉徴収票・特別徴収票)

- 報酬、料金、契約金および賞金の支払調書

- 不動産に関する法定調書(不動産の使用料等の支払調書・不動産等の譲受けの対価の支払調書・不動産当の売買または貸付けのあっせん手数料の支払い調書)

提出方法と提出期限

法定調書の対象年の翌年の1月31日までに所轄の税務署に提出する必要があります(給

与支払報告書・特別徴収票の提出先は、市区町村になります。)。

なお、1月31日が土日祝の場合は、次の月曜になります。たとえば、令和3年の場合は、令和3年2月1日(月)までに提出する必要があります。

法定調書を税務署に提出する際は、作成した「法定調書」と「給与所得の源泉徴収票等の法定調書合計表」を併せて提出しなければいけません。

法定調書の作成

どのような法定調書を提出すればよいかわかったら、今度はそれぞれの書類をどのように作成するかを解説していきます。

これらの法定調書に記載する金額は、支払いの確定した金額を記載する必要があります。そのため、まだ支払期日が到来していない未払費用などは含まれません。

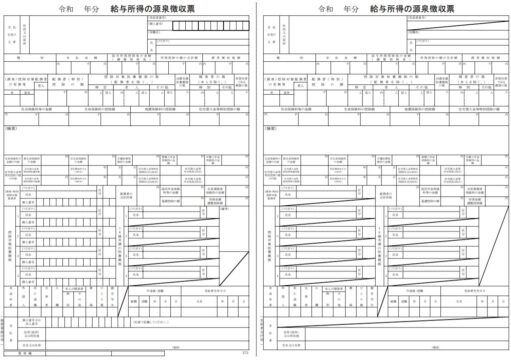

1.給与等に関する支払調書

給与や退職金を支払う法人は、「給与所得の源泉徴収票(給与支払報告書)」および「退職所得の退職所得の源泉徴収票・特別徴収票」を提出する必要があります。

詳しくは、年末調整の手続にしたがって実施してください。

給与所得の源泉徴収票(給与支払報告書)

以下の者に支払いをしている場合は、「給与所得の源泉徴収票」(給与支払報告書)の提出対象となります。

<年末調整をしたもの>

- 年間給与等の支払金額が 150万円を超える「役員」

- 年間給与等の支払金額が 250万円を超える「弁護士、司法書士、公認会計士、税理士、弁理士等(報酬として支払った分は除く)」

- 年間給与等の支払金額が 500万円を超える「上記以外の者」

<年末調整をしなかったもの>

- 「給与所得者の扶養控除等申告書」を提出したが、1年間の給与等の支払金額が 2,000万円を超え年末調整はしなかった者

- 「給与所得者の扶養控除等申告書」を提出した退職者や災害等により源泉徴収の猶予を受けた者で、年間給与等の支払金額が250万円を超える従業員(役員の場合は 50万円超)

- 「給与所得者の扶養控除等申告書」を提出しなかった者(月額表・日額表の乙欄もしくは丙欄の適用者等)で、年間給与等の支払金額が 50万円を超える従業員

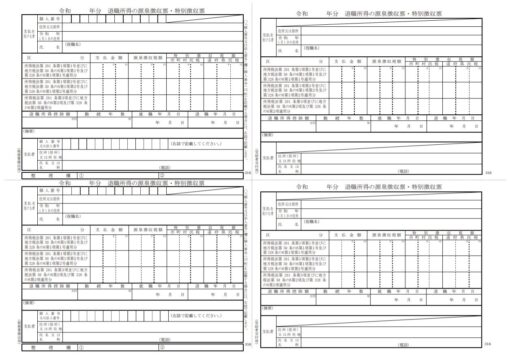

退職所得の源泉徴収票・特別徴収票

令和2年中に役員に対して退職手当、一時恩給、その他これらの性質を有する給与(社会保険制度に基づく退職一時金やいわゆる企業年金制度に基づく一時金で退職所得とみなされるものも含む。)を支払った場合は、提出義務があります。

しかし、死亡退職により退職手当等を支払った場合は、相続税法の規定による「退職手当金等受給者別支払調書」を提出することになるため、この「退職所得の源泉徴収票・特別徴収票」を提出する不要です。

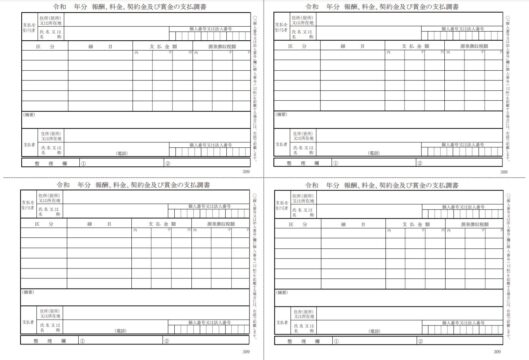

2.報酬、料金、契約金および賞金の支払調書

税理士、弁護士、公認会計士などの専門家への報酬や講演料などの支払いがある場合は、この支払調書を作成する必要があります。

支払先は個人および法人

源泉徴収が必要なのは、個人に対する報酬のみですが、源泉徴収が不要な法人に対して支払った場合も同様に支払調書を作成する必要があります。この点は間違いやすいので注意してください。

対象となる支払

「報酬、料金、契約金及び賞金の支払調書」の提出範囲は、国税庁では、次のようになって定義しています。

(1) 外交員、集金人、電力量計の検針人及びプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

国税庁ホームページより

(2) 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中の全ての支払金額

(3) プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が5万円を超えるもの

(4) 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が5万円を超えるもの

(5) 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

上記のように、相手先・支出の属性によって、金額要件があります。たとえば、税理士報酬については、5万円を超えるものが対象となるので、基本的にはこの支払調書の対象となると考えてよいでしょう。

また、上記の5万円や50万円を超えるかの判定は、消費税及び地方消費税を含めて行いますが、消費税及び地方消費税の額が明確に区分されている場合には、その額を含めないで判断することも可能です。

提出の際の注意点

「報酬、料金、契約金及び賞金の支払調書」は、支払者の所轄の税務署に対して、支払が確定した日の属する年の翌年の1月31日までに提出する必要があります。

「報酬、料金、契約金及び賞金の支払調書」の提出枚数は、通常は1枚となっていますが、外国の居住者や外国法人に支払い場合は、同じものを2枚提出する必要があります。(※)

(※)租税条約等により日本と自動的情報交換を行うことができる各国等に住所がある場合(自動的に情報交換を行うことができる各国は、国税庁ホームページで確認化できます)。

3.不動産関連の支払調書

法人が不動産を借りたり、購入した場合には、提出が必要となるのは、次の3つの支払調書です。

- A)不動産の使用料等の支払調書

- B)不動産等の譲受けの対価の支払調書

- C)不動産当の売買または貸付けのあっせん手数料の支払い調書

A)不動産の使用料等の支払調書

不動産を借りた場合に提出する支払調書です。

「不動産の使用料等の支払調書」では、個人に対する地代や家賃、権利金や香辛料、法人に対する権利金や更新料などの支払いを記載します。(支払先が法人の場合は、家賃や地代の記載は不要ですので、権利金、更新料等のみを提出してください。)

また、家賃を不動産管理会社へ支払ってもオーナーが個人であれば個人への支払いとなる。

支払対象となる金額

「不動産の使用料等の支払調書」の提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超えるものですが、したがって、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ありません。

不動産の使用料等の範囲

不動産の使用料等には、土地、建物の賃借料だけでなく、次のようなものも含まれます。

(1) 地上権、地役権の設定あるいは不動産の賃借に伴って支払われるいわゆる権利金、礼金

国税庁のホームページより

(2) 契約期間の満了に伴い、又は借地の上にある建物の増改築に伴って支払われるいわゆる更新料、承諾料

(3) 借地権や借家権を譲り受けた場合に地主や家主に支払われるいわゆる名義書換料

また、催物の会場を賃借する場合のような一時的な賃借料、陳列ケースの賃借料、広告等のための塀や壁面等のように土地、建物の一部を使用する場合の賃借料についても、支払調書を提出する必要があります。

B)不動産等の譲受けの対価の支払調書

不動産を購入(交換や競売を含む)した場合の支払調書です。

提出する必要があるのは、譲り受けた不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の対価の支払をする法人(または不動産業者である個人(※))です。

なお、不動産等の譲受けには、売買のほか、交換、競売、公売、収用、現物出資等による取得も含まれます。

(※)不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる個人は、提出義務はないです。

支払対象となる金額

「不動産等の譲受けの対価の支払調書」の提出範囲は、同一人に対するその年中の支払金額の合計が100万円を超えるものです。

この100万円には、消費税及び地方消費税の額を含めて判断しますが、消費税及び地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

不動産等の譲受け対価の範囲

不動産等の譲受けには、売買のほか、交換、競売、公売、収用、現物出資等による取得も含まれます。

また、不動産等の譲受けの対価のほかに補償金が支払われるものについては、支払調書の摘要欄に次の区分による補償金の種類と金額を記載してください。

(1) 建物等移転費用補償金

(2) 動産移転費用補償金

(3) 立木移転費用補償金

(4) 仮住居費用補償金

(5) 土地建物等使用補償金

(6) 収益補償金

(7) 経費補償金

(8) 残地等工事費補償金

(9) その他の補償金

なお、平成28年1月1日以後に支払の確定する不動産等の譲受け対価の支払調書には、不動産等の譲受けの対価の支払を受ける方等のマイナンバー又は法人番号を記載する必要があります。

C)不動産当の売買または貸付けのあっせん手数料の支払い調書

不動産の売買または賃貸借に関してあっせんを受けた場合の支払調書です。

「不動産等の売買又は貸付けのあっせん手数料の支払調書」を提出しなければならない方は、不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の売買又は貸付けのあっせん手数料の支払をする法人(または不動産業者である個人(※))です。

(※)不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません。

支払対象となる金額

「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超えるものです。

なお、この15万円には、消費税及び地方消費税の額を含めて判断しますが、消費税及び地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

提出省略の要件

また、「不動産の使用料等の支払調書」の「あっせんをした者」欄及び「不動産等の譲受けの対価の支払調書」の「あっせんをした者」欄にすでに記載して提出している場合は、この支払調書の提出を省略できます。

法定調書の提出

これまで説明した法定調書一式(源泉徴収票および支払調書)は、「給与所得の源泉徴収票等の法定調書合計表」と一緒に税務署に提出します。

給与所得の源泉徴収票等の法定調書合計表とは

「給与所得の源泉徴収票等の法定調書合計表」はこれまで説明した法定調書(源泉徴収票および支払調書)のまとめシートのような位置づけです。

そのため、それぞれの法定調書の金額を、この「給与所得の源泉徴収票等の法定調書合計表」へと記載してください。

まとめ

一気に説明しましたが、法定調書について理解が進みましたでしょうか?国税庁のホームページや年末調整書類と一緒に送られてくる手引きに法定調書の具体的な記載方法が載っていますので、そちらも合わせてご確認ください。