経営者や個人事業主は絶対にやるべき小規模企業共済【公認会計士・税理士が徹底解説】

皆さん、こんにちは。

公認会計・税理士の田中将太郎です。

今回は、会社の経営者や個人事業主が、まず最初にやるべき節税対策について解説します。

「小規模企業共済」というのをご存じでしょうか。

この制度(小規模企業共済)は、経営者や個人事業主のための退職金制度のような位置づけですが、うまく活用することで節税になります。

しかし、この制度の活用の仕方を間違えるとかえって損することもあるので、「小規模企業共済」を活用して最大限の節税を得る方法を解説します。

Youtubeでも解説していますので、こちらも参照してみてください。

所要時間: 5分

次の3ステップで解説してきます。

- 小規模企業共済とは

まずは小規模企業共済とは何かを説明します。

- 節税効果を最大化するには

次に、小規模企業共済を活用した節税方法を解説します。

- どのように加入すればよいか

最後にどのように加入すればよいかを解説します。

小規模企業共済とは何か

「小規模企業共済制度」は独立行政法人 中小企業基盤整備機構という機関が運営する積立制度です。

対象者は、小規模企業の経営者や役員に加え、個人事業主です。もし、事業を行う経営者や個人事業主が廃業した場合や退職した場合に備えて、生活資金などのために積み立ててその後の生活を安定させる目的ではじまった「退職金制度」です。

よく混同されやすいのが、倒産防止共済(経営セーフティネット共済)です。似たような制度ですが、次のように整理してください。

・小規模企業共済:経営者や個人事業主の「所得税等」の節税

・倒産防止共済(経営セーフティネット共済):会社の「法人税等」の節税

つまり、小規模企業共済は、経営者や個人事業主が個人として積み立てを行う制度であり、倒産防止共済(経営セーフティネット共済)は、法人が積み立てを行う制度であるため、対象者が全く違います。

節税効果がある

この「小規模企業共済」の元々の制度趣旨は、「退職金制度」ですが、ほとんどの経営者や個人事業主は、この制度を節税対策として利用しています。

なぜ節税対策になるかというと、「小規模企業共済」に積み立てを行った金額だけ「所得控除」として所得金額から差し引くことができます。

所得控除とは

さて、「所得控除」とは何かわからない人も多いと思うので、簡単に説明します。

上図のように所得税を算出するためには4つのステップがあります。

- 収入金額を算出する。

- そこから必要経費を差し引き「所得」を算出します。

- 「所得」から「所得控除」を「”課税”所得」を算出します。

- 最後にこの「”課税”所得」に税率を乗じて「所得税額」を算出します。

すなわち、「小規模企業共済」の積立額は、「小規模企業共済等控除」という名前の「所得控除」として扱われるため、「所得」から差し引くことで節税を行うことができます。

節税額はいくら?

それでは、「小規模企業共済」の積み立てによる節税額を計算してみましょう。

◆計算式

「小規模企業共済」の掛け金 × 所得税率

つまり、所得税率が20%の人が、年間50万円の小規模企業共済の掛け金を支払った場合は、10万円(=50万円 × 20%)の節税効果があります。

所得が高い人の方が有利

ここまでで既に気が付いた方もいると思いますが、この「小規模企業共済」は、所得税率が高い人の方が高い節税効果を得ることができます。

累進課税の仕組み

日本の所得税は、累進課税という仕組みが採用されています。

この累進課税とは、所得が高い人ほど高い「税率」が課されることになっています。つまり、低い所得帯には、低い税率が適用され、高い所得帯には高い税率が適用されます。

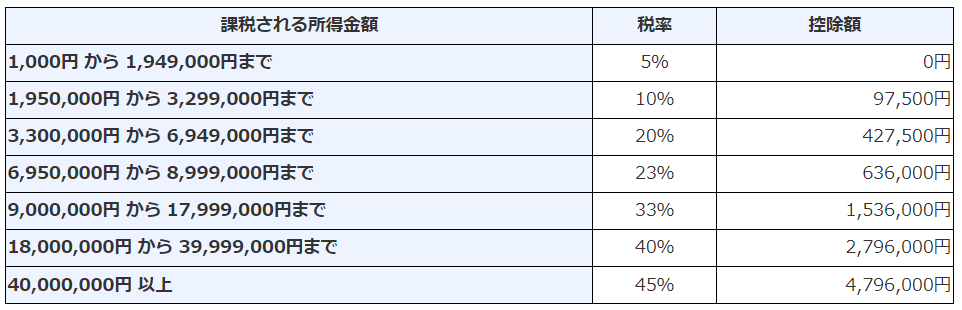

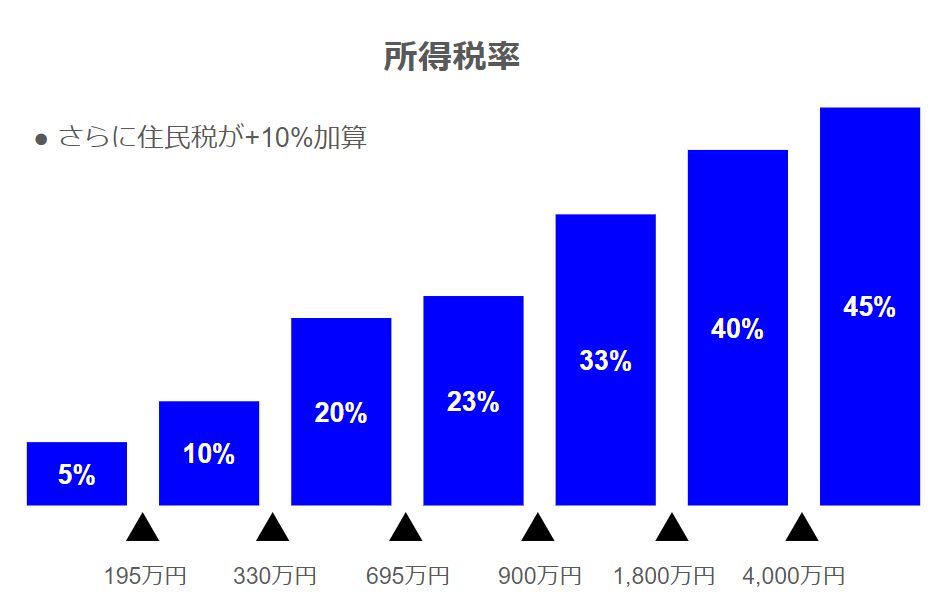

上記の累進課税(所得税)の表を図示すると以下のようになります。

所得が4000万円以上の部分に関しては、所得税が45%かかります。住民税も含むと55%となります。

所得が高い人と低い人の節税額の差がある

それでは「小規模企業共済」を行った場合に、所得額に応じてどの程度の効果が異なるかを具体的に見てみましょう。

まずは、課税所得が400万円の人を考えましょう。このような人が、小規模企業共済を年間50万円積み立てたとしましょう。

◆課税所得:400万円(小規模企業共済控除前)

◆小規模企業共済積立額:50万円

◆適用税率:約30%

◎節税効果:50万円 × 約30% = 15万円

次に、課税所得が400万円の人の場合です。

◆課税所得:5,000万円(小規模企業共済控除前)

◆小規模企業共済積立額:50万円

◆適用税率:約55%

◎節税効果:50万円 × 約55% = 約28万円

2つのパターンを比較していかがでしょうか。以上のように課税所得が400万円の人と5,000万円の人で約13万円の節税額の差があります。

毎年の積立額に限度がある

小規模企業共済の節税効果について理解が進んだと思います。そのため、多くの方がこの小規模企業共済をたくさん積み立てたいと思っていると思います。しかし、残念ながらこの積み立てには限度額があります。

限度額は月7万円・年84万円

限度額は、月額70,000円であり、年間84万円です。

この掛金は、月額1,000~70,000円の間で自由に設定でき、500円ごとの調整が可能です。

支払い方法は月払いだけでなく年払いもできる

通常は、毎月決まった額を引き落としする場合が多いですが、1年分を一括で前納することもできます。そのため、課税所得がある程度固まった12月時点などに掛け金を決定して1年分を一括で納付することも可能です。

節税効果を最大化するには?

ここから節税効果を最大化する方法を解説します。

取り崩し時に「所得」として課税される

小規模企業共済は、積み立てを行った際に「所得控除」として税金が減る効果がありますが、取り崩しを行う際に「所得」となるため課税されます。そのため、安易に積み立てを行うことで逆に税金が増えることもあるので注意してください。

小規模企業共済の取り崩しを行った場合、以下の3つの所得のいずれかに該当します。

どれに該当するかは、取り崩しの事由によって異なります。

①一時所得

②退職所得

③雑所得(公的年金等)

「一時所得」となる場合

「小規模企業共済」を「任意解約」や「機構解約」による「解約手当金」を受け取る場合は、「一時所得」に該当します。

一時所得の金額は、原則として、次のように計算します。

▶所得の計算方法

◎ 「一時所得」 =「総収入金額」- 「必要経費」 – 特別控除額(最高50万円)(※1)

(※1)特別控除額:一時所得には、最大50万円の特別控除が設けられている。「総収入額-必要経費」が50万円未満の場合はその全額が、50万円以上の場合は50万円が控除される。

▶税額の計算方法

◎税額 = 「一時所得」÷ 2 × 所得税率

その所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

一時所得の場合は、退職所得や雑所得(公的年金等)の場合よりも納税額が大きくなる可能性が高いため、できれば避けた方がよいでしょう。

「退職所得」となる場合

「任意解約」や「機構解約」による「解約手当金」をもらう以外の場合は、基本的には、「退職所得」または「雑所得(公的年金等)」となります。取り崩した金額の受け取りは、一括受取か分割受取のいずれかを選べますが、一括を選択する場合は、基本的には、「退職所得」になると考えてください。

退職所得の金額は、原則として、次のように計算します。

▶所得の計算方法

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

なお、確定給付企業年金規約に基づいて支給される退職一時金などで、従業員自身が負担した保険料または掛金がある場合には、その支給額から従業員が負担した保険料または掛金の金額を差し引いた残額を退職所得の収入金額とします。

退職所得控除額の計算の表

勤続年数(=A) 退職所得控除額

20年以下 40万円 × A

(80万円に満たない場合には、80万円)

20年超 800万円 + 70万円 × (A – 20年)

退職所得は、原則として、他の所得と分離して所得税額を計算します。

(1)「退職所得の受給に関する申告書」を提出している人

退職金等の支払者が所得税額および復興特別所得税額を計算し、その退職手当等の支払の際、退職所得の金額に応じた所得税等の額が源泉徴収されるため、原則として確定申告は必要ありません。

ただし、医療費控除や寄附金控除の適用を受けるなどの理由で確定申告書を提出する場合は、確定申告書に退職所得の金額を記載する必要があります。

(2)「退職所得の受給に関する申告書」を提出していない人

退職金等の支払金額の20.42パーセントの所得税額および復興特別所得税額が源泉徴収されますが、受給者本人が確定申告を行うことにより所得税額および復興特別所得税額の精算をします。

(注)平成25年1月1日から令和19年12月31日までの間に支払を受ける退職手当等については、所得税とともに復興特別所得税が課されます。

「雑所得(公的年金等)」となる場合

雑所得(公的年金等)となるのは、取り崩し金額を分割で受け取る場合です。

雑所得(公的年金等)の金額は、原則として、次のように計算します。

▶所得の計算方法(公的年金等)

◎ 収入金額 – 公的年金等控除額 = 公的年金等の雑所得

(注)公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

▶税額の計算方法

◎税額 = 「雑所得」× 所得税率

取り崩すタイミングによって元本割れする

この小規模企業共済を行う上で気を付けるべきなのは、取り崩す際に以下の点に気を付ける必要があります。

・積立期間が最低でも6か月以上ないと掛け金が返ってこない

・取り崩し方によって元本割れのリスクがある

最低でも6か月以上の積み立てが必要

基本的には、小規模企業共済を始めたら掛金の納付月数が最低でも12か月必要というように理解してください。なお、個人事業主の廃業や法人の解散による小規模企業共済の解約(共済金A)の場合は、6カ月以上の積み立てで問題ありません。

細かな条件は変更される可能性もあるので中小機構のホームページ等でご自身で確認されるようにしてください。

元本割れのリスクを考える

小規模企業共済の解約を行う場合、その解約理由によっては、元本割れのリスクがあります。

掛金の支払い期間が240ヵ月(20年)未満で任意解約を行った場合、受け取ることができる共済金の額は支払った掛金の合計を下回り、元本割れが生じる可能性があるので注意が必要です。さらに、加入期間が240ヵ月以上であっても、途中で掛金を増減した場合、任意解約時の解約手当金が、支払った掛金合計を下回る可能性があります。

事業を始めるにあたって、20年先まで見通すことはなかなか難しいですが、小規模企業共済の加入を検討する際は、20年以上掛金を継続して支払うことができるかどうかを検討し、慎重に判断することが重要です。

貸付制度を活用してお金を増やす

あまり知られていませんが「小規模企業共済」には貸付制度があります。貸付制度を活用することでいざという時のための資金調達や資産運用に活用することができます。

貸付方法の種類

共済契約者貸付には、簡易迅速に事業資金等の貸付けが受けられる「一般貸付」と、特別な事情がある場合に貸付けが受けられる「特別貸付」があります。

いずれも、納付した掛金から算定した貸付限度額の範囲内で借入れできます。

特別貸付は、以下のよう用途によって細分化されています。

・緊急経営安定貸付け

・傷病災害時貸付け

・福祉対応貸付け

・創業転業時・新規事業展開等貸付け

・事業承継貸付け

・廃業準備貸付け

貸付けの条件

貸付けの具体的な条件は以下のようになっています。

〇利率

・一般貸付:1.5%

・特別貸付:0.9%

〇一般貸付の借入期間

借入金額に応じて選択が可能。

100万円以下 : 6か月、12か月

105万円~300万円 : 6か月、12か月、24か月

305万円~500万円 : 6か月、12か月、24か月、36か月

505万円以上 : 6か月、12か月、24か月、36か月、60か月

〇遅延金について

もし返済を遅延した場合、年14.6%の延滞利子を支払う必要があるので気を付けてください。

貸付制度を活用した資金運用

貸付制度によって借り入れた資金を新NISAなどの非課税枠で運用することで、手元のお金を増やすことができます。

たとえば、ETFなどで3~5%で運用することができる場合、以下のような利回りを実現できます。

運用益3~5% ー 金利1.5% = 純利回り1.5~3.5%

手元の資金を運用せずに保有していると運用する機会を逸しており、機会損失と考えることができます。そのため、運用できる資金はすべて運用に回すことで節税と合わせて”お金を増やす”施策も取り入れることが重要です。

どのように加入すればよいか

それではこの小規模企業共済にどのように加入すればよいのでしょうか。

加入の手順

小規模企業共済の加入手続きの流れは、以下のとおりです。

- 必要書類を入手

- 書類に必要事項を記入

- 窓口へ提出

- 中小機構からの書類の受け取り

必要な情報を上記の書類に記入し、中小機構が業務委託契約を結んでいる団体または金融機関の窓口に提出します。書類の提出は郵送では受け付けていないため、直接窓口に提出する必要があります。

申し込みから約40日後に、中小機構から「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が送付されます。

ただし、審査の結果加入が認められない場合は、申込みから約2ヵ月後に、中小機構からその旨を通知する書類が送付されます。

税理士経由での申し込み

小規模企業共済は、税理士経由でも申し込むことができます。そのため顧問税理士に問い合わせてみてください。

まとめ

いかがでしょうか。小規模企業共済について理解が進みましたでしょうか。

以下の記事やNote、Youtubeも参考にしてみてください。