公認会計士って何??

今回は、意外と知られていない「公認会計士とは何か?」「どんな業務を行っているか」について説明します。

私も公認会計士試験に合格して、働き始めるまでは、公認会計士がどんな仕事をするのかよくわかっていませんでした。

ここにセリフを入れる公認会計士に業務を委託する人やこれから公認会計士を目指す人は、公認会計士が何かを事前に知っておくことをオススメします。

公認会計士はどんな仕事をするの?

公認会計士の仕事内容は主に3つあります。

財務諸表監査

財務諸表監査は、公認会計士にのみ認められている業務です。

財務諸表監査は、金融商品取引法や会社法上で、上場企業などや大企業が受けることを義務づけられている法定監査に加え、学校法人監査や任意監査などを含みます。

簡単に言うと、上場会社などの大きな会社は、投資家がたくさんいるので、その会社が提出する財務諸表(決算書)が正しいかどうか、公認会計士のチェックが必要と法令で定められているということです。

公認会計士は、監査の際に金融商品取引法や会社法などの法令だけでなく、監査基準および監査実務指針(監査基準委員会報告書)などを遵守することが求められます。

法定監査

法定監査とは、法令等で義務付けられている監査です。①「金融商品取引法に基づく監査」と②「会社法に基づく監査」がメインです。

①金融商品取引法に基づく監査

「金融商品取引法第193条の2第1項、同第2項」によると、有価証券発行者等(上場企業など)が提出する有価証券報告書等に含まれる財務計算に関する書類(貸借対照表、損益計算書、キャッシュフロー計算書など)には、公認会計士の監査証明を受けなければならないと規定されています。

②会社法に基づく監査

「会社法第327条、同第328条」によると、大会社及び委員会設置会社は、会計監査人を置くことが義務付けられています。ここでいう、会計監査人というのが、公認会計士を意味します。

③その他の監査

その他にも主に金融機関や公共機関などに対して監査を受けることが求められており、公認会計士が監査を行い、監査証明を行います。

たとえば、保険相互会社の監査、特定目的会社の監査、投資法人の監査

投資事業有限責任組合の監査、受益証券発行限定責任信託の監査、学校法人の監査、信用金庫の監査、信用組合の監査、労働金庫の監査、独立行政法人の監査、地方独立行政法人の監査、国立大学法人・大学共同利用機関法人の監査、公益社団・財団法人の監査、一般社団・財団法人の監査、消費生活協同組合の監査、農業信用基金協会の監査、農林中央金庫の監査、政党助成法に基づく政党交付金による支出などの報告書の監査、社会福祉法人の監査、医療法人の監査、など多岐にわたる事業者が公認会計士による監査を求められています。

法定監査以外の監査(任意監査)

法定監査以外にも資金調達のためや上場準備のためなどのために任意で監査を受ける場合もあります。監査証明を受けることで、発行する財務諸表や内部統制に対して信頼性が得られるため、資金調達などが有利になります。

国際的な監査

監査は国内法人だけでなく、海外法人向けにも行われます。たとえば、「海外の取引所等に株式を上場している会社」や「上場申請する会社の監査」、「海外で資金調達した/調達しようとする会社の監査」、「日本企業の海外支店、海外子会社や合弁会社の監査」、「海外企業の日本支店、日本子会社の監査」、などです。

税務業務(税理士業務)

「公認会計士は、税理士である」と法律で定められているため、公認会計士も税務業務を行うことができます。

税務業務の事例としては、次のようなものがあります。

【公認会計士が行う税務の例】

申告、不服申立て、税務官庁との交渉などの税務の代理業務、税務に関する書類の作成、企業再編(M&A)に伴う税務の処理や財務の調査

、グループ法人税制、連結納税制度などの相談・助言、移転価格税制、タックスヘイブン税制についての相談・助言、

海外現地法人、合弁会社設立を含む国際税務支援

その他税務相談・助言

コンサルティング業務

経営戦略の立案から組織再編、システムコンサルティングなど、経営全般にわたる相談・助言を行います。コンサルティング業務の事例としては、次のようなものがあります。

- 経営戦略、中長期経営計画の策定など(トップ・マネジメント・コンサルティング)

- 実行支援業務(情報システム・生産管理システム等の開発と導入なども含む)

- M&A(企業買収、組織再編など)に関する助言業務、ビジネス・財務デューデリジェンス

- 国際会計基準(IFRS)や諸外国の会計基準(USGAAP)の導入支援や助言

- 企業再生業務(計画策定や実行支援)

- 株価や知的財産等の評価

- システムコンサルティング、システムリスクの監査(システムの導入、開発、保守に加え、内部統制における信頼性、安全性、効率性等を評価、検証)

- 内部統制(不正や誤謬を阻止する体制)の立案、構築支援など

- 管理会計(資金管理、在庫管理、固定資産管理など)の導入、構築支援

- コンプライアンスやコーポレート・ガバナンスの構築の支援

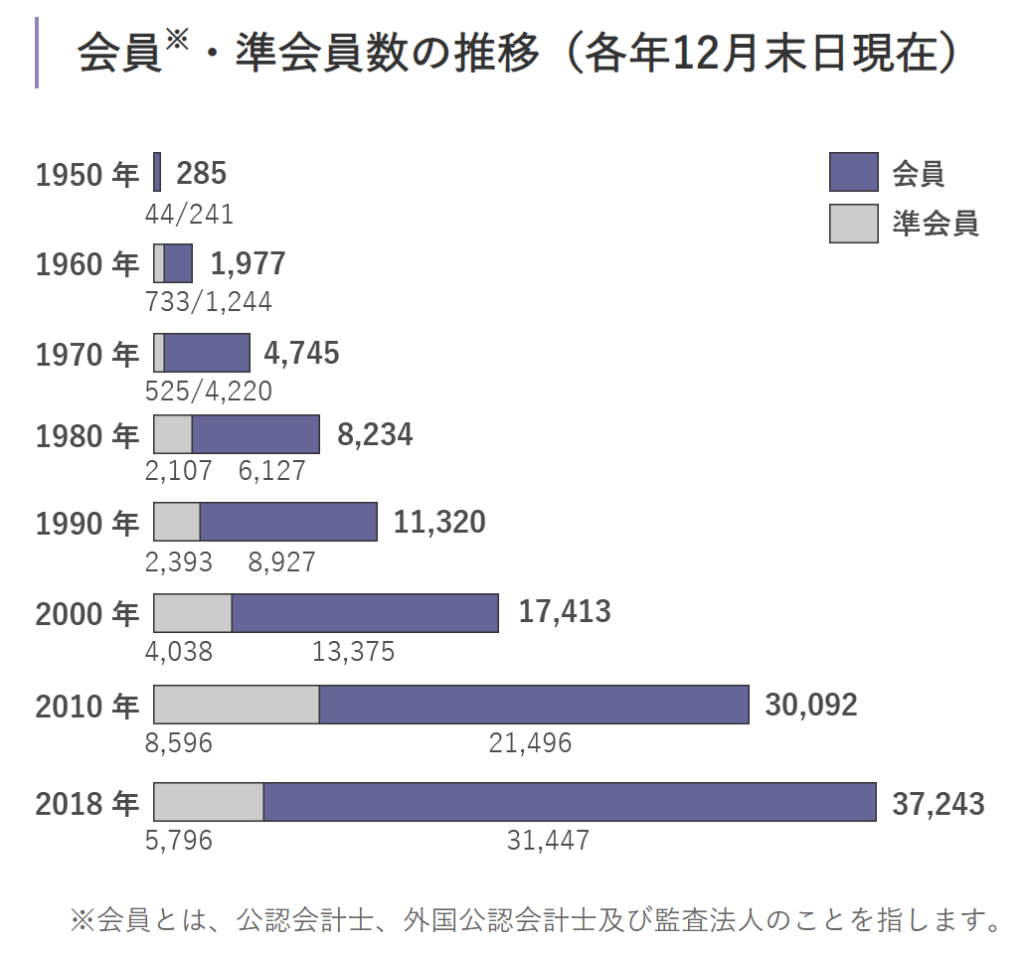

公認会計士は何人いるの?

公認会計士協会に登録している公認会計士は、約38,000人です。弁護士が42, 126人なので、大体同数になります。税理士が約79,000人いますので、その半数程度です。

地域別にみると、東京に18,000人が属しており、圧倒的に多いことがわかります。

| 地域 | 公認会計士の人数 |

|---|---|

| 北 海 道 | 437 |

| 東 北 | 454 |

| 埼 玉 | 884 |

| 千 葉 | 855 |

| 東 京 | 22,660 |

| 神奈川県 | 1,777 |

| 東 海 | 2,488 |

| 北 陸 | 323 |

| 京 滋 | 818 |

| 近 畿 | 4,420 |

| 兵 庫 | 923 |

| 中 国 | 530 |

| 四 国 | 264 |

| 北部九州 | 926 |

| 南 九 州 | 235 |

| 沖 縄 | 91 |

時系列でみると、順調に公認会計士の数が増えていることがわかります。これは、監査が必要となる上場会社等が増えていること、公認会計士の業務やその難易度が増加したことにより、より多くの人数が必要となったためです。

公認会計士になるには

公認会計士になるには、次の3つのステップをクリアする必要があります。

- 公認会計士試験の合格

- 2年間の実務経験

- 3年間の実務補修と修了考査の合格

1.公認会計士試験の合格

公認会計士試験は誰でも受験できる試験です。最近は、高校や大学在学中に合格する方も増えてきており、幅広い年代の合格者が誕生しています。

※2005年以前の旧試験制度では、大学卒業や旧1次試験合格等の受験資格が必要でしたが、2006年度以降の新試験制度では受験資格への制限は撤廃され、年齢・性別・学歴・国籍を問わず、誰でも公認会計士試験を受験することができます。

現在の公認会計士試験は、「短答式」と「論文式」の2段階で行われています。

短答式試験

短答式試験は、マークシートの試験です。合格するには、60~70%程度の正答率が必要とされます。年間に2回受験することができ、1回目が12月、2回が5月です(2020年時点)。合格率は20%程度です。

短答式試験の科目は、以下の4科目です。

①財務会計論(120分・200点)

②管理会計論(60分・100点)

③監査論(60分・100点)

④企業法(60分・100点)

短答式試験に合格すると、その後3回まで論文式試験を受験できる権利を得ることができます。

論文式試験

論文式試験は記述式の試験で、短答式試験に合格者した人のみが受験します。年に1回しか受けられず、通常は8月に行われます。

試験科目は全部で6科目あり、3日間かけて行われます。

- 財務会計(180分・200点)

- 管理会計(120分・100点)

- 監査論(120分・100点)

- 租税法(120分・100点)

- 企業法(120分・100点)

- 選択科目-経営学/統計学/経済学/民法(120分・100点)

選択科目については、経営学/統計学/経済学/民法のうち、1科目を選択します。

論文式試験は、3分の1程度の人が合格します。総合成績で一定の順位をパスし、かつ、すべての科目で得点比率が40%を超える必要があります。

短答式試験と論文式試験を合わせた合格率は、大体10%です。

実務経験

公認会計士として登録するためには、上述の試験合格後に「2年間」の実務経験が必要です。そのため、合格者の多くが、実務経験を得るために監査法人へ就職します。

国内には約200件の監査法人があります。特に、監査法人は4大監査法人と呼ばれ、4社で国内上場会社の監査業務シェアの約8割を占めています。所属する公認会計士が数千名を超える法人もあります。世界的にみると「BIG4」と呼ばれる大きい国際会計事務所グループ(KPMG、EY、pwc、Deloit)が存在し、国内の4大監査法人もいずれかのグループに属しています。

監査法人では、論文式試験合格発表(11月頃)後から、合格者を対象に採用選考が行われ、1か月程度で内定が決まります。入所時期は法人によって異なり、12月~2月が主な入所時期となります。

リーマンショック後は、試験合格者の4割程度しか監査法人に就職できず、多くの人が就職浪人し、騒然となりました。しかし、最近は好景気の影響で、試ほどんどの人はいずれかの監査法人に就職できるため、験にさせ合格できれば、就職はそれほど難しくありません。

実務補修/修了考査

公認会計士登録を行うためには、上述の実務経験に加え、3年間の実務補修と最終試験である「修了考査」をパスする必要があります。

実務補修

実務補修を行うために、「実務補習所」と呼ばれる機関に3年間通い、一定の単位を取得する必要があります。通常は、監査法人で働きながら週1~2回程度、平日夜や土日の講義に参加します。

修了考査

その後、実務補修所の最終試験として「修了考査」に合格する必要があります。は、いわゆる座学と実務で得た知識を試す最終試験です。

合格率は50%程度と比較的高く、再受験も可能です。しかし、受験者の全員が、公認会計士試験の合格者で、半数がその試験に落ちることを考えると、なかなかハードルが高い試験ともいえます。

まとめ

なんとなく公認会計士の仕事がわかりましたでしょうか。

公認会計士の独占業務は、「法定監査」であり、その他の任意業務として、会計・財務・税務の知識を活かした「税理士業務」や「コンサルティング業務」を行います。

特に「税理士業務」や「コンサルティング業務」のカバー領域は、個々の公認会計士のキャリアや知識に依存するので、仕事の依頼をする際は、詳細を個々の公認会計士に問い合わせると良いでしょう。

関連記事:「【税理士が解説する】税理士とは何なのか」