②年末調整って必要?(所得控除編)

全3回に分けて年末調整について解説を行っております。

今回は第二弾として、「所得控除編」を解説していきます。

第一弾「年末調整って必要?(概要編)」をご覧いただいていない方は、先ずはそちらからご確認ください!

所要時間: 5分

- 所得控除とは?

所得控除とはどのようなものか解説します。

- 所得控除にはどのような種類があるの?

所得控除にはどのような種類があるか再度確認をしましょう。

- よく使われる所得控除は?

年末調整や確定申告時に多くの人が使う主な所得控除項目を解説します。

- 最後に

次回の年末調整の記事は、「税額計算編」を解説していきます。

所得控除とは?

所得控除は、所得金額から特定の金額を差し引く税制度です。

年末調整や確定申告時に所得控除を適用できると、所得税や住民税の額が削減され、節税につながります。

所得控除は全17種類あり、要件や控除される金額は種類によって異なります。

所得控除にはどのような種類があるの?

前述したとおり、所得控除は全17種類あります。

所得控除項目

控除項目は以下の通りです。

よく使われる所得控除は?

今回は主な所得控除項目である4項目についてをご紹介します。

扶養控除

控除対象扶養親族がいる場合に、「扶養控除」を受けることができます。

なお、控除対象扶養親族がいない場合も、扶養控除等(異動)申告書を提出する必要がありますので注意しましょう。

扶養親族の区分は4種類に分けられます。

【参考リンク:No.1180 扶養控除 (国税庁HP参照)】

控除対象扶養親族(控除額38万円)

その年の12月31日時点で、次の要件すべてに当てはまる人が控除対象となります。

- 親族(6親等内の血族、3親等内の姻族)

- 16歳以上であること

- 納税者と生計を一にしていること

※必ずしも同居が要件ではなく、勤務・修学・療養等のために別居している場合でも、常に生活費や学資金、療養費等の送金が行われている場合には「生計を一にする」となります。 - 年間の合計所得金額が48万円以下であること

※本年中の給与所得が103万円以下(給与所得控除額55万円)で合計所得金額が48万円以下になります。 - 青色申告者の専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色色申告者の専従者でないこと

特定扶養親族(控除額63万円)

控除対象扶養親族のうち、19歳以上23歳未満の人が控除対象となります。

老人扶養親族(控除額48万円)

控除対象扶養親族のうち、70歳以上の人が控除対象となります。

同居老親等(控除額58万円)

老人扶養親族のうち、本人とその配偶者との間に親子関係がある者(父母や祖父母など)でそれらの者のいずれかと同居している人

※超区の病気治療のために入院している場合でも同居に該当します。

ただし、老人ホームなどの施設へ入所している場合は、その施設が居所となるため、同居とはなりません。

基礎控除・配偶者控除

これらの控除を受けるためには、「基礎控除申告書 兼 所得金額調整控除申告書 兼 配偶者控除等申告書」の提出が必要です。

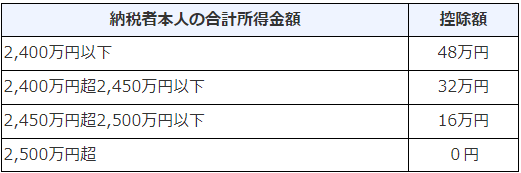

基礎控除

基礎控除は、納税者の合計所得金額によって異なりますが、原則誰にでも適用される控除です。

控除額は以下の通りです。

【参考リンク:No.1199 基礎控除 (国税庁HP参照)】

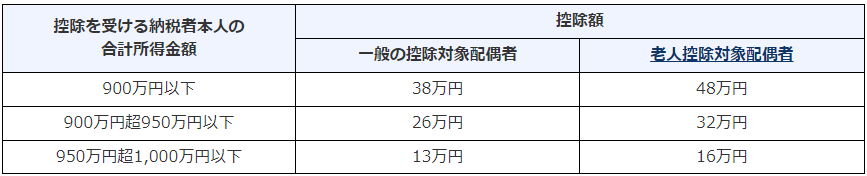

配偶者控除

年間の合計所得金額が48万円以下の、生計を一にする配偶者がいる場合には、配偶者控除を受けることができます。

その年の12月31日時点で、次の要件すべてに当てはまる人が控除対象となります。

- 配偶者であること(内縁関係は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得金がが48万円以下であること

- 青色申告者の専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色色申告者の専従者でないこと

ただし、控除を受ける年の納税者本人の合計所得金額が1,000万円以下であることが要件で、控除額は所得金額により異なります。

控除額は以下の通りです。

【参考リンク:No.1191 配偶者控除 (国税庁HP参照)】

※配偶者控除と扶養控除のいずれの適用を受けるかは納税者が選択できますが、申告書上重複している場合には、「配偶者控除」が優先されます。

配偶者特別控除

「配偶者控除」の要件を満たさなかった場合でも、合計所得金額が48万円超103万円以下の配偶者がいる場合には、配偶者特別控除を受けることができます。

こちらも配偶者控除と同様に、納税者本人の所得金額により控除額が異なります。

控除額は以下の通りです。

【参考リンク:No.1195 配偶者特別控除 (国税庁HP参照)】

また、配偶者の所得が公的年金等に係る雑所得のみで、その年の年金等の収入金額が1.または2.である場合にも控除を受けることが出来ます。

- 65歳以上の人:158万円超243万円以下

- 65歳未満の人:108万円超214万円以下

生命保険料控除・地震保険料控除

これらの控除を受けるためには、「保険料控除申告書」にその内容を記載する必要があります。

生命保険料控除

生命保険料や個人年金保険料を支払った場合には、生命保険料控除を受けることができます。

ただし、支払期限が到達していても、実際に支払っていなければ対象になりませんので注意しましょう。

- 旧保険料(平成23年12月31日以前に締結した保険契約に係る保険料)の場合は、一般生命保険と個人年金保険について別々に計算し、それぞれ最大5万円まで(併せて10万円まで)控除することができます。

- 新保険料(平成24年1月1日以後に締結した保険契約に係る保険料)の場合は、一般生命保険、介護医療保険、個人年金保険について別々に計算し、それぞれ最大4万円まで(合わせて8万円)控除することができます。

地震保険料控除

地震保険料を支払った場合には、地震保険料控除を受けることができます。

控除額は以下の通りです。

- 年間の支払保険料合計50,000円以下:支払金額全額

- 年間の支払保険料合計50,000円超:50,000円

社会保険料控除

納税者本人の給与から社会保険料が差し引かれた場合や、本人が生計を一にする配偶者、親族の負担すべき社会保険料を支払った場合に、社会保険料控除を受けることができます。

※配偶者、親族の社会保険料を、納付者や納税者本人の口座振替で支払っていれば対象となりますが、配偶者等の公的年金から特別徴収される介護保険料や後期高齢者医療制度の保険料は、納税者本人が支払ったものとはなりませんので注意しましょう。

控除額はその年に支払った金額の全額で、控除の対象となる保険料は以下の通りです。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

【参考リンク:No.1130 社会保険料控除 (国税庁HP参照)】

最後に

次回は、「税額計算編」を解説していきます。

年末調整や確定申告時、実際にはどのような税額の計算を行うのかしっかりと確認しましょう。